La casa propia es el mayor activo que tienen muchas familias, sin embargo está generalmente desprotegido y se estima que, mientras que el 25% de los vehículos tienen seguro contra todo riesgo, solo 3% de las viviendas en Perú tienen un seguro. Aun cuando el valor de nuestra vivienda podría ser diez veces el valor de nuestro auto, con seguros de casa que pueden costar un tercio o menos que los seguros de auto.

A pesar de que nuestro país está ubicado en una zona de gran actividad sísmica, además de estar expuesto a otros fenómenos naturales, solo el 3.3% (234,300) de 7.1 millones de viviendas cuenta con un seguro patrimonial, señaló la Asociación Peruana de Empresas de Seguros (Apeseg).

Esto quiere decir que unos 6’865,700 (96.7%) de inmuebles están expuestos a este riesgos como incendios, terremotos, huaicos y otros fenómenos de la naturales.

Asegurar una vivienda, sobre todo en un país sísmico como el Perú, es una de las mejores formas de proteger financieramente a la familia.

Dos terremotos han azotado seis ciudades de México en menos de dos semanas este mes de setiem. El último, ocurrido ayer, va dejando hasta ahora 225 muertos y ha destruido escuelas y casas.

¿Cuánto cuesta asegurar tu casa contra un terremoto?

Eduardo Morón, presidente de Apeseg explicó que la tasa que cobra un seguro tiene una escala de 2 por mil.

Para un departamento que cuesta US$ 200,000 el seguro puede salir a S/ 5 al día. “Por una casa de US$ 100,000, estás hablando de S/ 2.5 al día”, dijo.

Para viviendas de clase media que tienen un valor de US$ 150,000, el costo podría ser S/ 1,000 al año, a razón de S/ 3 al día, estimó. “De querer asegurar el contenido, pasas a un punto más, dos puntos más”, afirmó.

Los seguros de hogar o para la infraestructura de la vivienda pueden abarcar también el contenido, de acuerdo a la prima que el cliente esté dispuesto a pagar.

En ese último punto, Morón señaló que es mejor ahorrar para un evento catastrófico, y no para cubrir artefactos que se pueden cubrir con ahorros, como televisores, refrigeradoras.

Para poder contratar un Seguro de Hogar se debe tener en orden los documentos de propiedad, como planos y títulos.

A tomar este seguro se puede elegir si se quiere hacerlo por una suma asegurada referencial o si se quiere que la aseguradora te pague el valor de reposición. Si la propiedad tiene áreas comunes, estas deben estar correctamente valorizadas. Hay que tener en cuenta que la aseguradora establecerá su riesgo y las primas de acuerdo a la ubicación. Por ejemplo, una vivienda frente al mar tiene mayor riesgo ante un maremoto que otra en una zona del centro de la ciudad.

Los seguros de hogar son ofrecidos por 4 compañías: Mapfre, Rímac, Pacífico, La Positiva y Chubb.

Fuente: APESEG, gestion.pe, peru21.pe

También te puede interesar:

- Seguros domiciliarios: una pequeña inversión con grandes beneficios

- Conoce aquí los pasos que debes seguir para independizar tu inmueble

- Los 3 pasos para abrir un establecimiento comercial en el Perú

- Modelo de contrato, carta notarial y pasos a seguir para iniciar demanda de desalojo

- Nueva Ley reduce a 6 meses el plazo para obtener títulos de propiedad

- Descubre aquí la oportunidad de invertir en lotes o terrenos con obras completas y los precios más accesibles

Te gustó lo que leíste?

Comparte o comenta este artículo en nuestra página en Facebook

Suscríbete al Blog ABC Inmobiliario…

Recibirás GRATIS nuestros tips inmobiliarios y novedades en tu correo. Ingresa aquí y suscríbete

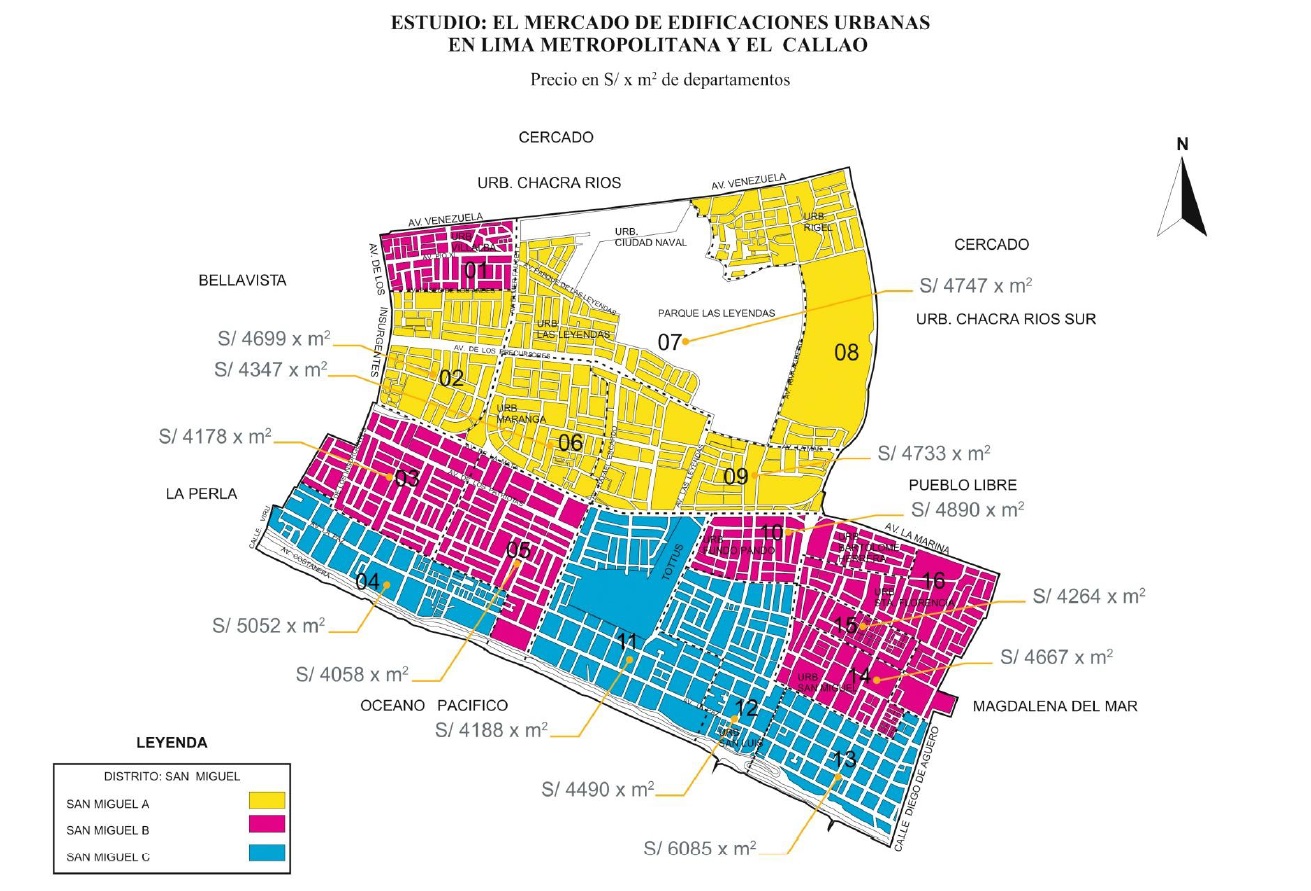

Fuente: Gestión /Capeco

Fuente: Gestión /Capeco Fuente: Gestión /Capeco

Fuente: Gestión /Capeco  Fuente: Gestión /Capeco

Fuente: Gestión /Capeco